Crédit hypothécaire, prêt personnel : bien interpréter le fichier de la centrale des crédits aux particuliers

Savoir comment accéder à un aperçu de l'ensemble de ses crédits en cours (crédit hypothécaire, prêt à tempérament, prêt personnel (nom commercial du prêt à tempérament...), enregistrés à la Centrale des Crédits aux Particuliers, c'est bien. Mais interpréter ces données de la bonne manière, c'est encore plus utile ! C'est valable autant pour les particuliers concernés, que pour les banques et autres organismes de crédit.

Pour les particuliers, il existe trois manières d'obtenir ces informations :

- par internet,

- par courrier (électronique ou postal)

- ou bien en se rendant sur place, au guichet de la Banque Nationale.

Les banques, elles, ont un accès direct à ces informations.

Tous les crédits souscrits à une fin privée

Quel que soit le type de prêt (crédit hypothécaire, prêt personnel, crédit à tempérament ou ouverture de crédit), tant qu'il a été souscrit à des fins privées par une personne privée résidant habituellement en Belgique, toutes les données sont résumées sur un fichier de la Centrale des Crédits aux Particuliers

La Centrale des Crédits aux Particuliers de la Banque Nationale de Belgique se décline en un Volet positif et un Volet négatif :

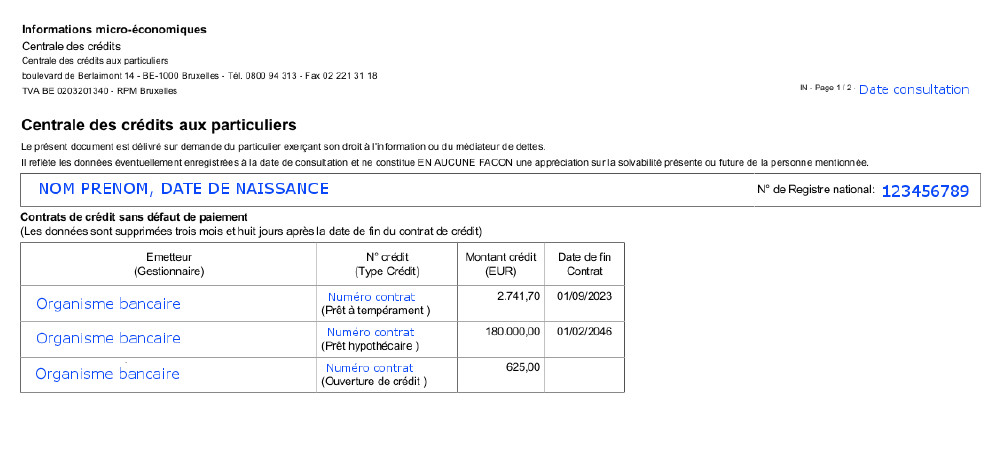

Le volet Positif : (Contrats de crédit sans défaut de paiement)

Il rassemble tous les crédits conclus par un particulier agissant dans un but principalement privé et résident en Belgique. Ces crédits sont conservés dans la Centrale jusqu’à leur remboursement intégral.

Ils sont ensuite effacés de la base de données au maximum 3 mois et huit jours à compter de la date de leur remboursement intégral.

Le volet Négatif : (Fichier des enregistrements non régis)

Il répertorie les crédits en défaut de paiement, qu'ils soient en cours, ou dont l'échéance finale (la date de remboursement) n'a pas été respectée. Ces situations entraînent un fichage qui est visible et obligatoirement consulté par les institutions de crédits (lire plus bas).

Ce fichage est conservé pendant un an une fois que la dette de crédit a été remboursée. Obtenir un nouveau crédit hypothécaire pendant cette période d'un an sera possible, mais à certaines conditions assez strictes.

Souscrire un prêt personnel pendant la période de fichage sera impossible si le montant de l’arriéré est supérieur à 1000 €. En dessous de ce montant, il sera possible d’obtenir un prêt personnel mais à des conditions très strictes.

Par contre, si la dette n'a pas été totalement apurée, ce fichage sera conservé pendant dix ans, à partir du défaut de paiement. Pendant cette période de dix ans, l'emprunteur ne sera généralement pas en mesure d'obtenir un nouveau prêt hypothécaire ou un nouveau crédit personnel.

Ce que les emprunteurs peuvent consulter

Les particuliers ont accès, sur un même document de la Centrale des Crédits aux Particuliers, à un résumé de chacun de leur contrat de crédit en cours ou récemment clôturé. À savoir :

- Le nom de l’émetteur (la banque)

- Le numéro de contrat et le type de crédit (crédit hypothécaire, prêt à tempérament, ouverture de crédit...)

- Le montant du crédit : pour un crédit hypothécaire, le montant du capital qui a été emprunté. Pour un crédit à tempérament ou un prêt personnel, le montant total à rembourser, intérêts compris.

- Pour une ouverture de crédit (découvert autorisé sur un compte courant, ou une carte de crédit), le montant maximal disponible.

- La date de fin du contrat de crédit, et donc du remboursement.

- Pour les crédits défaillants, la date et le montant de l'arriéré ou en cas d'exigibilité, le montant et la date du solde restant dû.

Les données et informations complètes sur chacun des crédits souscrits se retrouvent de toute façon sur le contrat de crédit signé par l'emprunteur, conservé par lui et par l'organisme qui lui a octroyé le prêt.

Ce que les organismes de crédit peuvent (doivent) consulter

Les données du volet positif de la Centrale des Crédits aux Particuliers sont accessibles aux organismes de crédit, mais de manière plus complète, car elles leur permettent d'avoir une vue d'ensemble sur tous les crédits en cours souscrits par un candidat emprunteur.

Les prêteurs ont l’obligation de consulter le volet positif de la Centrale préalablement à l’octroi d’un crédit.

L'objectif est d'une part de s'assurer que le demandeur d'un crédit hypothécaire, prêt personnel ou autre, ne risque pas le surendettement, ce qui pèsera sur la décision d'octroyer ou non un nouveau crédit.

Et d'autre part, qu'aucun crédit en cours ou passé n'est en arriéré ou en défaut de paiement, entraînant un fichage et quasi automatiquement une réponse négative à une nouvelle demande de crédit. Du moins tant que la dette ne sera pas apurée, et en général depuis un an.

Les données disponibles sont les mêmes que pour les emprunteurs, mais avec des détails en plus au niveau des caractéristiques de chaque contrat de crédit.

Pour les prêts à tempérament : le montant total à rembourser, le montant du premier terme (mensualité), le nombre de termes, la périodicité initiale des termes, la date du premier terme et la date du dernier terme.

Pour les ouvertures de crédit : le montant du crédit, la date de conclusion du contrat et, le cas échéant, la date de fin du contrat.

Pour les crédits hypothécaires : le montant emprunté en capital, le montant de la première échéance, le nombre d'échéances, la périodicité initiale des échéances, la date de la première échéance et la date de la dernière échéance.

En cas de défaut de paiement

Le volet négatif de la Centrale des Crédits au Particuliers : On y retrouve les informations précédentes, mais également la date et le montant de l'arriéré ou en cas d'exigibilité, le montant et la date du solde restant dû. Le volet négatif doit également être impérativement consulté par les organismes de crédit pour y retrouver les particuliers en défaut de paiement.

A côté de cela, un autre fichier existe pour les personnes en défaut de paiement : le Fichier des Enregistrement non régis (ENR). Il reprend, essentiellement, les crédits défaillants souscrits à des fins privées par des personnes ne résidant pas habituellement en Belgique, ainsi que les crédits défaillants souscrits à des fin professionnelles par des personnes physiques.

Pour ces raisons, n'y figure pas le numéro d'identification du Registre national des personnes physiques. C'est la seule différence, au niveau des informations disponibles, avec le fichier de la Centrale des Crédits au Particulier. De plus ce fichier ENR n'est accessible qu'en cas de défaut de paiement. Les prêteurs ayant signé une convention avec la Banque nationale de Belgique le consultent utilement afin d’éviter le surendettement des demandeurs de crédit.