Attention, emprunter de l'argent coûte aussi de l'argent.

Actualités

Les primes et prêts pour vous aider à passer à la mobilité douce 2023-11-24 15:46:57

Prêt personnel pour les travailleurs indépendants 2023-10-27 12:31:10

Crédit immobilier pour l'achat d'une habitation

Achat habitation

Bien choisir son prêt hypothécaire est une action qui demande de la réflexion mais aussi de la confiance entre les 2 parties: le futur propriétaire et l’organisme de crédit. En effet, ce dernier se doit d’être d’une totale transparence vis-à-vis de son client en lui prodiguant des offres sur mesure ainsi que des conseils avisés sur les points positifs et négatifs (par exemple l’achat d’une habitation à un taux qui n’est pas intéressant).

Envie d'acheter? Par quoi commencer?

Les 8 étapes avant de devenir propriétaire

1. Calculer sa capacité d’emprunt en fonction de ses revenus auprès d'un courtier en prêt hypothécaire ou d'une banque (voir les avantages de faire appel à un courtier)

2. Dès que l'on connait sa capacité d'emprunt, on peut alors débuter la recherche et la visite de l’habitation

3. La négociation du prix de vente du bien immobilier

4. La signature du compromis de vente

5. L’introduction de la demande de crédit hypothécaire et l'acceptation de celle-ci

6. La souscription à une assurance solde restant dû en cas de décès (non obligatoire mais vivement conseillée)

7. La signature des actes (d’achat et de crédit) chez le notaire

8. Félicitations, vous êtes propriétaire !

Que coûte réellement l’achat d’une habitation ?

L’achat d’une habitation ne se résume pas seulement au prix de vente, ça serait bien trop beau …

Différents frais sont calculés sur base de la région du bien (Région wallonne, Région Bruxelles-Capitale, Région flamande), du code postal, du revenu cadastral, du nombre d’enfants et de personnes à charge. Ces frais sont plus communément appelés droits d’enregistrement (si le bien est neuf ou de moins de 2 ans, il tombe alors sous le régime de la TVA à 21%, il n'y a donc pas de droits d'enregistrement. Consultez notre article sur les nouvelles constructions).

Aux droits d’enregistrement viennent s’ajouter les frais d’acte de crédit, les frais d’acte d’achat, mais aussi les honoraires du notaire, les frais administratifs et la TVA. Mieux vaut donc avoir une petite épargne de côté. (Si vous ne possédez pas de fonds propres, découvrez notre formule de prêt hypothécaire TOTAL).

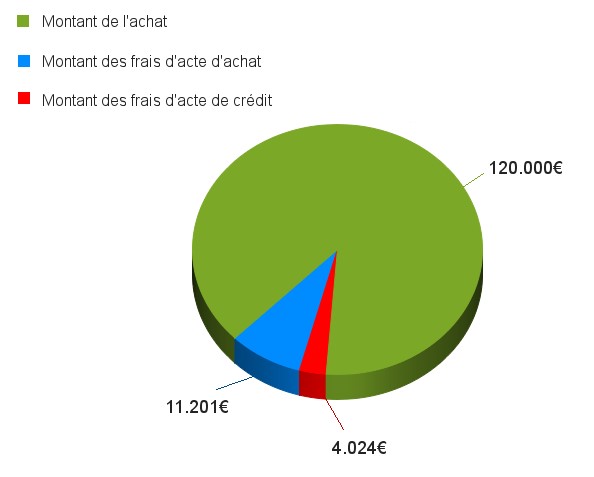

Exemple concret :

Pour un couple sans enfant qui souhaite acheter une maison de 120.000€ en Région Wallonne et dont le revenu cadastral est inférieur à 745€, il faut compter approximativement 15.225€ répartis comme suit :

Informez-vous sur l'achat immobilier

Simulez votre crédit en ligne

Rapide et sans engagement

« Afin de pouvoir traiter votre demande, le prêteur doit consulter les fichiers de la Centrale des Crédits aux Particuliers de la Banque Nationale de Belgique, ses propres fichiers et éventuellement les fichiers d'Atradius, assureur crédit »