Attention, emprunter de l'argent coûte aussi de l'argent.

Actualités

Les primes et prêts pour vous aider à passer à la mobilité douce 2023-11-24 15:46:57

Prêt personnel pour les travailleurs indépendants 2023-10-27 12:31:10

Le PEB : Performance Energétique des Bâtiments

Le PEB est un certificat délivré par un certificateur agréé, valable pour une durée maximale de 10 ans, et qui atteste de la performance énergétique du bien immobilier. C’est en quelques sortes son passeport énergétique.

Il informe notamment sur son isolation, les matériaux utilisés pour sa construction/rénovation.

La classification du PEB va du A (le plus économe) au G (le plus énergivore). En d’autres termes, plus le PEB est bas, moins vous consommerez d’énergie.

Le PEB joue-t-il un rôle dans une demande de prêt hypothécaire ?

Le PEB joue-t-il un rôle dans une demande de prêt hypothécaire ?

Au niveau des banques, le certificat de performance énergétique peut constituer un véritable obstacle dans l’obtention d’un prêt hypothécaire.

En effet, la plupart des banques ont l’obligation de récolter les données PEB du bien immobilier à acheter ou à racheter.

En fonction de sa classification, il peut influencer sur :

- La quotité d’emprunt

- L’obligation de réaliser des travaux afin d’améliorer les performances énergétiques du bâtiment

- Le montant des fonds propres minimum requis

Il joue un rôle de premier plan sur votre portefeuille, votre capacité d’emprunt et donc l’obtention d’un crédit hypothécaire.

En cas d’achat, de vente ou de location, le certificat PEB est obligatoire

En cas d’achat :

Dans le cadre d’un prêt hypothécaire, les banques ont l’obligation de demander le score PEB du bien immobilier à acheter.

Les biens immobiliers ayant un mauvais score peuvent en effet perdre de la valeur et donc faire prendre plus de risques aux banques. De plus, vu les montants élevés des acomptes à payer aux fournisseurs d’énergie, les propriétaires peuvent se retrouver dans l’incapacité de rembourser leur crédit hypothécaire et donc constituer un risque supplémentaire de non remboursement des mensualités.

Les banques proposant les taux les plus bas, peuvent exiger un PEB de A, B ou C pour prêter jusqu’à 100% du prix d’achat. Elles peuvent accorder des taux préférentiels pour les PEB A – B ou C.

Certaines exigeront la réalisation de travaux afin d’améliorer le PEB si celui-ci est supérieur à C (D, E, F, ou G).

Tandis que d’autres, ne tiendront pas compte du PEB mais proposeront un taux d’intérêt plus élevé.

En cas de vente :

Si votre projet est de vendre prochainement votre logement, le score PEB aura un impact direct sur la vente.

Si le PEB est relativement bon, vous aurez plus de chances de vendre au meilleur prix et aurez un plus grand nombre d’amateurs.

Au contraire, si le PEB est mauvais, le nombre de personnes intéressées par votre bien sera probablement réduit, vous aurez donc moins de chance de vendre au prix souhaité.

De plus, il est fort probable que les futurs acquéreurs négocient le prix de vente à leur avantage car il leur faudra réaliser des travaux d’isolation/chauffage assez conséquents.

Un bon certificat PEB joue donc un rôle direct sur la valeur du bien immobilier et donc son prix de vente.

En cas de location :

Dans le cadre d’une location, le certificat PEB est obligatoire.

De plus, les propriétaires de biens énergivores ne pourront plus indexer les loyers.

Si vous êtes propriétaire d’un bien que vous louez, vous avez tout intérêt à améliorer son score PEB.

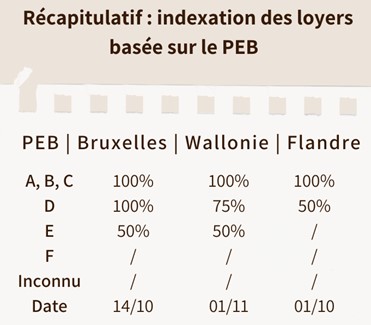

Région de Bruxelles- Capitale :

- PEB : A, B ou C : les loyers peuvent être indexés à 100%.

- PEB : D : les loyers peuvent être indexés à 75%

- PEB : E : les loyers peuvent être indexés à 50%

- PEB : F, G : les loyers ne peuvent être indexés.

Région Flandre :

- PEB : A, B ou C : les loyers peuvent être indexés à 100%.

- PEB : D : les loyers peuvent être indexés à 50%

- PEB : E, F ou G : les loyers ne peuvent être indexés.

Région Wallonne :

- PEB : A, B ou C : les loyers peuvent être indexés à 100%.

- PEB : D : les loyers peuvent être indexés à 75%

- PEB : E : les loyers peuvent être indexés à 50%

- PEB : F, G : les loyers ne peuvent être indexés.

Source : notaire.be

Comment améliorer son PEB ?

Dans un premier temps, vous devrez vous adresser auprès d’un certificateur agréé par la Région dans laquelle se situe le bien et qui établira une liste d’actions/travaux à entreprendre.

Ensuite, si vous devez procéder à des travaux en vue d’améliorer les performances énergétiques de votre logement, 3 solutions existent :

- Puiser dans vos économies si vous en avez l’opportunité

- Passer par un prêt travaux (prêt à tempérament)

- Passer par un prêt travaux sous forme de crédit hypothécaire

Prêt travaux : avantages et inconvénients entre le prêt à tempérament et le crédit hypothécaire :

|

|

Prêt travaux |

Prêt travaux |

|

Avantages

|

Durée jusqu’à 10 ans. Pas de frais supplémentaires. |

Montants plus élevés. Durée jusqu’à 25 ans. Mensualité moins élevée. Possibilité de reprendre des crédits existants pour autant que le but immobilier soit au minimum de 60%. |

|

Inconvénients |

Mensualité plus élevée car la durée se limite sur 10 ans au maximum. |

Repasser devant le notaire et donc payer des frais d’acte de crédit. |

|

Simulations |

Directement en ligne via notre simulateur prêt travaux |

Remplissez vos données et recevez une simulation précise ICI . |

Si vous souhaitez effectuer une simulation par téléphone, prendre RDV ou en savoir plus, contactez l’agence la plus proche de chez vous..

Simulez votre crédit en ligne

Rapide et sans engagement

« Afin de pouvoir traiter votre demande, le prêteur doit consulter les fichiers de la Centrale des Crédits aux Particuliers de la Banque Nationale de Belgique, ses propres fichiers et éventuellement les fichiers d'Atradius, assureur crédit »