Le crédit hypothécaire est un crédit spécifique qui sert, la plupart du temps, à acheter un bien immobilier. Ainsi, si vous envisagez de devenir propriétaire d’une maison ou d’un appartement, vous devrez sans aucun doute souscrire un prêt hypothécaire à moins de disposer en fonds propres de l’entièreté de la somme nécessaire à votre achat (mais il faut avouer que ce cas de figure est plutôt rare).

Il est important, avant même d’entamer les recherches du bien immobilier de vos rêves, de connaître votre capacité d’emprunt et, de ce fait, le prix d’achat maximum du bien que vous êtes en mesure d’acheter. Pour avoir une idée précise de ces montants, le plus simple est de procéder à une simulation de prêt hypothécaire. Cette procédure est également utile dans le cadre d’un rachat de crédit hypothécaire, d’un crédit pont ou encore d’un crédit travaux.

QU’EST-CE QU’UNE SIMULATION DE PRÊT HYPOTHÉCAIRE ?

.jpg)

Avec un prêt hypothécaire, vous pouvez emprunter une somme vous permettant de couvrir la partie d’un achat immobilier pour laquelle vous ne disposez pas de fonds propres. Un prêt hypothécaire comporte quatre données de bases :

- le montant emprunté,

- le montant de la mensualité à rembourser chaque mois,

- la durée totale de l’emprunt,

- le taux d’intérêt débiteur,

Toutes ces données sont interdépendantes : ainsi, si vous changez l’une d’elles, les autres sont automatiquement impactées. Par exemple, si vous diminuez le montant total de l’emprunt sans toucher à la durée totale de remboursement, vous bénéficierez sans doute d’un taux un peu plus bas et, surtout, vos mensualités diminueront.

La simulation de prêt hypothécaire vous permet d’estimer les quatre paramètres d’un prêt hypothécaire. Les calculs sont basés sur les spécificités de ce type de prêt : en effet, les taux pratiqués pour un tel emprunt ne sont pas les mêmes que pour un prêt personnel (prêt à tempérament) par exemple. Cela est notamment dû au fait que le prêt hypothécaire repose sur une garantie particulière qu’on appelle l’hypothèque. C’est-à-dire qu’en cas de défaut de paiement, l’organisme prêteur qui a prêté la somme permettant d’acheter un bien immobilier peut saisir ce bien pour se rembourser, l’inscription hypothécaire prise en sa faveur lui permettant d’être remboursé en priorité en cas de concours avec d’autres créanciers

Une simulation est bien entendu une estimation de ce à quoi pourrait ressembler votre prêt hypothécaire. Cela signifie que les paramètres estimés peuvent changer si vous décidez de passer un contrat avec l’organisme auprès duquel vous avez fait votre simulation. Les taux sont en effet adaptés régulièrement en fonction du marché.

POURQUOI ET DANS QUELS CAS DE FIGURE FAIRE UNE SIMULATION DE PRÊT HYPOTHÉCAIRE ?

Estimer les différents paramètres d’un prêt hypothécaire est essentiel pour pouvoir établir correctement le budget d’un achat immobilier. Sans connaître le montant que vous pouvez emprunter tout en gardant une situation financière saine, vous ne pouvez pas réellement estimer le prix d’achat maximal que vous pouvez vous permettre.

Nous conseillons à toute personne qui envisage de devenir propriétaire de procéder à cette simulation de prêt hypothécaire avant même d’entamer des recherches pour trouver le logement de ses rêves, et ce, pour deux raisons principales :

-

Donner un cadre précis à vos recherches : vous ne perdez pas votre temps en visitant des biens au-dessus de vos moyens et, à l’inverse, vous ne restreignez pas à des biens bien en dessous de ce que vous pourriez vous permettre.

- Pouvoir rassurer le vendeur sur votre capacité d’achat : si vous convoitez un bien prisé par plusieurs candidats acheteurs, le fait que vous sachiez déjà que vous avez toutes les chances d’obtenir le prêt hypothécaire vous permettant de concrétiser l’achat sera un argument en votre faveur pour le vendeur et vous permettra éventuellement de vous démarquer des autres. Le vendeur n’a en effet aucun intérêt à entamer les démarches de vente avec des candidats qui ne sont pas en mesure de concrétiser l’achat, puisqu’il devrait alors tout recommencer.

Cependant, si vous avez déjà fait une offre ou signé un compromis de vente pour un bien qui vous plaît, il est encore temps de faire votre simulation de crédit hypothécaire. En fonction de l’offre que vous avez faite/du compromis que vous avez signé et de vos revenus et charges, vous pourrez découvrir quel prêt est possible (sur quelle durée, à quel taux, etc.) pour honorer votre engagement tout en gardant une situation financière acceptable.

Une simulation d’emprunt hypothécaire est également utile dans d’autres cas :

- lorsque vous souhaitez racheter votre prêt hypothécaire actuel pour bénéficier de meilleures conditions ;

- si vous devez emprunter une somme pour faire des travaux dans votre bien immobilier ;

- si vous cherchez à faire un crédit pont pour assurer la transition entre la vente d’un bien immobilier et l’achat d’un autre ;

- etc.

LES AVANTAGES DE PASSER PAR UN COURTIER POUR UNE SIMULATION DE PRÊT HYPOTHÉCAIRE

Un courtier en crédit est un intermédiaire entre vous – le client – et l’organisme de prêt avec lequel il collabore. Le courtier ne dépend pas d’un seul organisme financier, il travaille avec une série de partenaires. Cela lui permet d’avoir une vue sur un plus large panel d’offres qu’un banquier qui ne pourra vous proposer que les produits de sa société : cela vaut pour les crédits hypothécaires, mais aussi pour de nombreux autres types de prêt.

Faire confiance à un courtier pour son emprunt hypothécaire (simulation, offre, suivi de dossier…), c’est :

.jpg) Gagner du temps : vous ne devez pas interroger plusieurs banques, le courtier le fera pour vous.

Gagner du temps : vous ne devez pas interroger plusieurs banques, le courtier le fera pour vous.

Bénéficier d’une réelle expertise : les résultats d’une simulation peuvent être formulés de façon différente selon l’organisme auprès duquel vous la demandez, ce qui rend les comparaisons difficiles. Un courtier peut mettre son expertise à votre service et comparer les résultats pour vous.

Bénéficier d’une réelle expertise : les résultats d’une simulation peuvent être formulés de façon différente selon l’organisme auprès duquel vous la demandez, ce qui rend les comparaisons difficiles. Un courtier peut mettre son expertise à votre service et comparer les résultats pour vous.

Obtenir une réponse personnalisée : le courtier, en ayant accès à un large éventail d’offres, trouvera pour vous celle qui convient le mieux à votre situation précise.

Obtenir une réponse personnalisée : le courtier, en ayant accès à un large éventail d’offres, trouvera pour vous celle qui convient le mieux à votre situation précise.

Gagner de l’argent : puisqu’il leur apporte de nombreux clients, le courtier bénéficie d’une force de négociation lui permettant d’obtenir des réductions de taux d’intérêt avantageuses auprès des banques dont il peut vous faire profiter.

Gagner de l’argent : puisqu’il leur apporte de nombreux clients, le courtier bénéficie d’une force de négociation lui permettant d’obtenir des réductions de taux d’intérêt avantageuses auprès des banques dont il peut vous faire profiter.

Nous travaillons ainsi avec Credimo, le Crédit Foncier, Demetris, Elantis, eb-lease, Krefima, Record….

COMMENT UTILISER CORRECTEMENT UN SIMULATEUR DE PRÊT HYPOTHÉCAIRE EN LIGNE ?

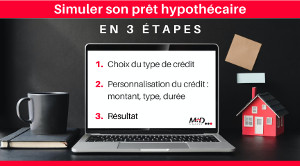

LES TROIS ÉTAPES DU SIMULATEUR DE PRÊT HYPOTHÉCAIRE

Le simulateur de prêt hypothécaire en ligne est accessible à tous et est assez simple d’utilisation. Il faut cependant veiller à l’utiliser correctement pour obtenir l’estimation la plus correcte possible.

Le simulateur de prêt hypothécaire en ligne est accessible à tous et est assez simple d’utilisation. Il faut cependant veiller à l’utiliser correctement pour obtenir l’estimation la plus correcte possible.

1. Choix du type de crédit

Une fois que vous êtes sur l’outil, assurez-vous avant tout d’avoir sélectionné le bon type de crédit dans la première case à savoir « prêt hypothécaire » et que vous utilisez le bon simulateur de prêt. Si vous vous trompez ici, les données ne seront pas correctes, car les conditions (taux, montants minimum et maximum…) de chaque type de crédit sont différentes.

2. Personnalisation du crédit

Personnalisez ensuite votre crédit en choisissant les trois paramètres suivants :

- le montant du crédit, c’est-à-dire la somme que vous souhaitez emprunter ;

- le type de crédit : fixe, accordéon, révisable… ;

- la durée, c’est-à-dire le temps durant lequel vous rembourserez votre crédit : plus la durée est longue, moins la mensualité est élevée.

3. Résultat de la simulation

Le troisième cadre vous donne instantanément le résultat de votre simulation de crédit hypothécaire. Ce résultat comprend plusieurs données. Il s’agit des informations que vous avez entrées dans le deuxième cadre, avec quatre informations supplémentaires :

- le taux débiteur : c’est le taux réel de l’emprunt hypothécaire qui est repris sur le tableau d’amortissement (il ne comprend pas les différents frais annexes) ;

- le TAEG (taux annuel effectif global) : il s’agit d’un taux qui exprime le total des coûts liés au crédit hypothécaire calculés sur une base annuelle (avec tous les frais annexes compris : frais de notaire ( à l’exception de ses honoraires ), frais de crédit, etc. – sauf, à ce stade de la simulation, les primes d’assurance incendie et solde restant dû qui ne sont pas encore connues) ;

- le montant total à payer : c’est ce que vous rembourserez au final à l’organisme de prêt (c’est-à-dire le montant emprunté ainsi que les intérêts débiteurs) ;

- la mensualité : c’est le montant que vous allez rembourser chaque mois durant toute la durée du crédit.

Si le résultat ne vous satisfait pas complètement, n’hésitez pas à modifier l’un des paramètres du second cadre pour voir si le résultat correspond mieux à vos attentes. Le type de crédit a ainsi une influence sur le taux, la durée totale du crédit peut faire varier le montant de la mensualité, etc. N’hésitez pas à tester toutes les solutions pour arriver au résultat qui vous convient.

Nous rappelons que le résultat ici obtenu est une estimation qu’il faudra préciser. En effet, si vous passez à la demande de crédit, d’autres paramètres que les trois données encodées pour le simulateur en ligne entreront en compte (la quotité et le ratio entre vos charges et vos revenus, par exemple) : ces paramètres supplémentaires pourront faire varier les conditions du prêt hypothécaire qui vous sera proposé.

LA DEMANDE DE CRÉDIT HYPOTHÉCAIRE

Au bout de la procédure de simulation de prêt hypothécaire, vous pouvez choisir de démarrer votre demande de crédit. Un formulaire vous est alors proposé : après les données de contact, on vous demande des informations sur le but de votre crédit (information sur votre capacité d’emprunt, crédit pour un nouvel achat, rachat de crédit, achat à l’étranger, crédit pont, etc.) ainsi que sur vos revenus et charges. Cette demande est gratuite et sans engagement.

Le simulateur de prêt hypothécaire en ligne est ainsi un moyen parmi d’autres d’introduire une demande de simulation approfondie. L’avantage de cette démarche est que les données entrées dans l’outil de simulation sont conservées et que, grâce à toutes les autres informations précises que vous aurez renseignées via le formulaire, l’un de nos gestionnaires peut traiter votre demande avec précision et revenir vers vous avec une offre personnalisée.

LES AUTRES SIMULATIONS UTILES LORS D’UN ACHAT IMMOBILIER

L’achat d’un bien immobilier engendre différents frais, mais aussi des avantages fiscaux, qu’il est utile de connaître. Il faut en effet ajouter les frais au montant de l’achat et tenir compte de l’avantage fiscal afin de pouvoir réaliser un budget complet qui ne cache aucune mauvaise surprise.

Nous proposons ainsi, en plus de notre simulateur de prêt hypothécaire, deux outils de simulation utiles pour vous aider dans l’établissement de votre budget.

Nous proposons ainsi, en plus de notre simulateur de prêt hypothécaire, deux outils de simulation utiles pour vous aider dans l’établissement de votre budget.

-

La simulation des frais de notaire : tout achat immobilier et emprunt hypothécaire impliquent un passage chez le notaire. Les différents frais et taxes engendrés sont à prendre en compte lorsque vous faites le budget de l’achat de votre futur appartement ou future maison. En entrant trois données dans notre outil de simulation des frais d’acte d’achat et de crédit, vous obtenez une estimation rapide du montant total de ces frais. Le calcul se fait à partir du montant de l’achat, du code postal du bien (car les droits d’enregistrement sont différents d’une région à l’autre) et du nombre d’enfants à charge.

- La simulation du chèque Habitat : en quelques clics, calculez le montant de votre chèque grâce à notre simulateur de chèque Habitat. Il s’agit d’un avantage fiscal sous forme de crédit impôt que vous pouvez recevoir durant 20 ans lorsque vous contractez un emprunt hypothécaire pour acheter un logement. Il dépend de vos revenus et du nombre d’enfants à charge.

QUESTIONS FRÉQUENTES SUR LA SIMULATION DE PRÊT HYPOTHÉCAIRE

QUEL EST LE TAUX POUR UN CRÉDIT FIXE SUR 25 ANS ? (ET AUTRES QUESTIONS DU MÊME TYPE)

Beaucoup de personnes viennent vers nous avec des questions de ce type. Il nous impossible d’y répondre comme cela, sans avoir d’informations supplémentaires sur l’achat concerné, les fonds propres dont ces personnes disposent et leurs revenus et charges.

Pour avoir une idée des taux pratiqués actuellement, vous pouvez consulter notre baromètre des taux pour un prêt hypothécaire. Ceux-ci sont calculés sur une situation type qui n’est sans doute pas précisément la vôtre : ils sont donc purement indicatifs et, pour connaître précisément toutes les données d’un prêt vous correspondant, le mieux est de procéder à une demande de simulation d’emprunt hypothécaire.

À PARTIR DE QUAND PUIS-JE RACHETER MON CRÉDIT HYPOTHÉCAIRE ?

Il n’y a pas de délai minimum pour racheter un crédit hypothécaire. Pour que cette opération soit avantageuse pour vous, il faut que le taux de votre nouveau crédit soit sensiblement plus intéressant que celui de votre crédit actuel. En effet, procéder à un rachat de prêt hypothécaire implique des frais (indemnité de réemploi, frais du nouvel acte de crédit…). Il faut que l’avantage provenant d’un meilleur taux soit supérieur à ces frais. La meilleure façon de le savoir est de faire une simulation de rachat de crédit hypothécaire.

Il est possible de racheter son crédit hypothécaire pour d’autres raisons que celle de bénéficier d’un meilleur taux :

-

Le rachat de crédit peut servir à opérer une centralisation de vos crédits : vous regroupez des prêts à tempérament avec votre crédit hypothécaire. L’avantage est que vous n’avez plus qu’un seul et même prêt et que cela peut, éventuellement, alléger vos charges mensuelles mais il faut savoir qu’il peut au final coûter plus cher car la durée est allongée. Un crédit hypothécaire s’effectuant rarement sous une durée de 10 ans

- Le rachat de crédit peut servir à obtenir de nouvelles liquidités au même taux d’intérêt qu’un prêt hypothécaire par exemple pour entreprendre de nouveaux travaux de rénovation.

Dans ces deux cas, il n’y a pas non plus de délai minimum à respecter pour procéder au rachat de son crédit. Tout dépend du taux de votre crédit à racheter, du capital restant dû, des taux actuels et des prêts que vous voulez centraliser/du montant des nouvelles liquidités dont vous avez besoin. Chaque situation est particulière et doit être analysée au cas par cas. Si vous souhaitez savoir si l’une de ces opérations de rachat de crédit est intéressante dans votre situation, n’hésitez pas à nous demander une offre personnalisée.

JE N’AI PAS/PEU DE FONDS PROPRES, CELA VAUT-IL QUAND MÊME LA PEINE DE FAIRE UNE SIMULATION DE PRÊT HYPOTHÉCAIRE ?

S’il est évidemment préférable de disposer d’un minimum de fonds propres pour faire un emprunt hypothécaire, il faut savoir que des solutions existent pour accéder à la propriété sans avoir d’importantes économies : il s’agit notamment du crédit HYPO social.

Le simulateur de prêt en ligne ne vous donnera pas un résultat correspondant à ce cas de figure, mais si vous faites une demande de simulation pour un prêt hypothécaire en précisant votre situation, un de nos conseillers pourra revenir vous recontacter avec une offre adaptée.

À la recherche d’autres précisions sur le crédit hypothécaire ?

S’il vous reste d’autres questions sur le crédit hypothécaire (simulation, conditions, démarches, frais, etc.), n’hésitez pas à consulter notre page entièrement dédiée à ce sujet. Si vous n’y trouvez pas la réponse à vos interrogations, nous vous invitons à prendre contact avec nous. Nos experts sont disponibles pour répondre à vos questions.

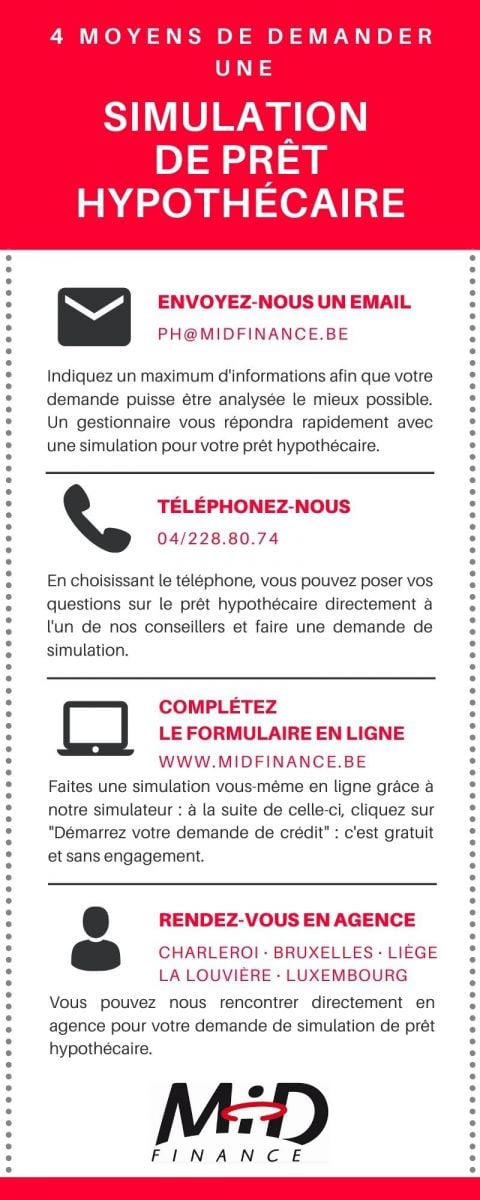

VOTRE SIMULATION DE PRÊT HYPOTHÉCAIRE AVEC MID FINANCE

Il existe plusieurs moyens d’obtenir une simulation d’emprunt hypothécaire auprès de MiD Finance : le simulateur en ligne détaillé plus haut n’est pas le seul moyen possible. Nous restons ainsi disponibles par email, téléphone et en agence ! À vous de choisir le moyen qui vous convient le mieux.

En choisissant MiD Finance comme partenaire pour votre simulation de prêt hypothécaire, vous bénéficiez de conseils d’experts pour vous aider non seulement à choisir le prêt le plus adapté à votre situation personnelle, mais aussi pour vous guider dans l’établissement du budget complet que représentera l’achat de votre bien immobilier. Vous êtes ainsi parfaitement informé de tous les points auxquels il faut faire attention lorsque l’on s’apprête à devenir propriétaire.