Attention, emprunter de l'argent coûte aussi de l'argent.

Actualités

Les primes et prêts pour vous aider à passer à la mobilité douce 2023-11-24 15:46:57

Prêt personnel pour les travailleurs indépendants 2023-10-27 12:31:10

Votre pret hypothecaire au meilleur taux!

PRET HYPOTHECAIRE

Vous rêvez d’acquérir une maison, de faire construire, de rénover, de transformer votre habitation ou encore de racheter votre prêt hypothécaire? Nous concrétisons tous vos projets d'avenir.

Grâce à nos différentes formules de taux (fixe, semi-fixe et variable) ainsi que les organismes de crédit avec lesquels nous collaborons, nous sommes en mesure de vous proposer plusieurs solutions en matière de prêt hypothécaire, contrairement à une banque classique qui ne peut proposer que l’offre de sa société.

CONDITIONS D'ACCEPTATION

Conditions d'octroi du prêt hypothécaire

Pour pouvoir faire une demande de prêt hypothécaire en Belgique, vous devez remplir quelques conditions de base :

- Etre majeur au moment de la signature du contrat ;

- Résider en Belgique ou au Luxembourg ;

- Etre solvable, autrement dit, pouvoir montrer une capacité de remboursement suffisante ;

- Ne pas être fiché à la Centrale des Crédits de la Banque Nationale de Belgique ou, au minimum, être indiqué comme régularisé.

Les garanties requises pour un prêt hypothécaire

.jpg) Souscrire à un prêt hypothécaire n’est pas un acte qu’on réalise à la légère, çela demande de la réflexion, de la discussion et des conseils personnalisés. En effet, vous êtes lié pendant de nombreuses années à l’organisme bancaire et vous vous engagez à rembourser des mensualités régulières tout au long de la durée de l’emprunt.

Souscrire à un prêt hypothécaire n’est pas un acte qu’on réalise à la légère, çela demande de la réflexion, de la discussion et des conseils personnalisés. En effet, vous êtes lié pendant de nombreuses années à l’organisme bancaire et vous vous engagez à rembourser des mensualités régulières tout au long de la durée de l’emprunt.

Ces mêmes organismes vont donc demander des garanties en s’assurant de votre capacité de remboursement et de votre solvabilité avant de vous octroyer un crédit hypothécaire par divers biais :

-

L’hypothèque : en cas de non remboursement du crédit hypothécaire, la banque peut vendre le bien immobilier afin de se rembourser en totalité ou en partie.

-

Vos revenus & charges : en règle générale (sauf cas spécifiques), on peut compter que les charges ne peuvent dépasser entre 33% et 65% du montant total des revenus (en fonction de l’organisme de crédit et du profil du candidat).

-

La souscription à une assurance solde restant dû : si vous décédez, la compagnie d’assurance remboursera le montant du prêt hypothécaire restant. Cette assurance n’est en principe pas obligatoire mais certaines banques l’exigent afin de garantir le remboursement de la dette en cas de décès. Elle est fortement conseillée.

PRET HYPOTHECAIRE = AVANTAGE FISCAL

Lorsqu’on contracte un prêt hypothécaire, il est possible de bénéficier d’un avantage fiscal non négligeable. A la condition d’être propriétaire d’une seule habitation, d’avoir contracté le crédit sur une période de minimum 10 ans, d’occuper le bien à titre principal et de ne pas avoir un revenu imposable globalement supérieur à 81.000€, en région wallonne, le chèque habitat est octroyé sous forme de crédit impôt annuel. Il a pour but d’aider les ménages à faibles et moyens revenus à acquérir un bien immobilier. Calculez le montant de votre chèque habitat.

LES FONDS PROPRES

Dès ce 1er janvier 2020, de nouvelles directives émanant de la Banque Nationale de Belgique sont entrées en vigueur concernant l’octroi de crédits hypothécaires. Ces nouvelles règles concernent les organismes bancaires qui doivent impérativement se montrer plus prudents dans l’octroi de crédits immobiliers présentant une quotité élevée (la quotité est le ratio entre le montant du crédit et la valeur du bien sur le marché ou valeur vénale).

Par le passé, on pouvait facilement emprunter juqu'à 125% du prix d'achat d'un bien immobilier avec un prêt hypothécaire, ce qui couvrait donc l'achat entier, les frais d'enregistrement et frais de notaire compris. Mais la BNB a encore durci les conditions d'octroi des crédits hypothécaires. Ces nouvelles directives ont pour but de mieux protéger le consommateur et d'éviter une crise immoblière. Dans la plupart des cas, il sera donc à présent impératif d'avoir des économies pour prétendre à un financement pour acheter un logement.

Nous avons bien dit "dans la plupart des cas" et non "dans tous les cas". La Banque Nationale ne cherche pas à empêcher les jeunes ménages à accéder à la propriété et prévoit un volume des crédits accordés pour financer des quotités supérieures à 90% de la valeur vénale, voire même supérieures à 100% dans quelques cas. En revanche, un prêt hypothécaire ne pourra être octroyé qu'aux investisseurs immobiliers et aux personnes qui sont déjà propriétaires qui disposent des fonds propres pour couvrir au moins 10% de la valeur d'achat ainsi que les différents frais.

Quel est le pourcentage de fonds propres demandés aux primo-acquéreurs ?

Ainsi, outre les critères « classiques » à respecter (stabilité financière et professionnelle, pourcentage de taux d’endettement, … ) afin d’être éligible pour un prêt hypothécaire, un apport de fonds propres sera, dans la grande majorité des cas, demandé aux primo-acquéreurs

En règle générale, l'apport de fonds propres demandé est de minimum 10% de la valeur vénale du bien en plus des frais et cela monte même parfois jusqu'à 20%. Mais dans quelques cas, l'organisme bancaire peut octroyer un prêt hypothécaire dont la quotité est de 90% ou plus.

Cependant, il n’est pas toujours aisé de réunir une somme représentant les frais et minimum 10% de la valeur d'achat d'un bien immobilier, surtout lorsqu’on est jeune et que l’on débute dans la vie active.

Heureusement, des solutions existent afin de devenir propriétaire et ce, même sans fonds propres !

Dans le cas où la banque ne serait pas en mesure de vous octroyer un prêt hypothécaire dont la quotité est supérieure à 90%, une solution s'offre à vous.

Si un bien complémentaire peut être mis en garantie (par exemple la maison des parents), Dans ce cas, il est alors possible d'inclure le montant pour s'acquitter des frais de notaire dans le crédit hypothécaire. Le montant du crédit hypothécaire pourra alors être de maximum 90% de la valeur vénale de l'ensemble des biens mis en garantie. C'est ce que nnous appelons le crédit HYPO social

Quel est le pourcentage de fonds propres demandé aux autres emprunteurs ?

Les directives de la BNB sont plus souples pour les primo-acquéreurs que pour les personnes étant déjà propriétaires ou pour les investisseurs immobiliers. Ainsi, concernant les prêts hypothécaires destinés à l’investissement locatif, un apport de fonds propres de minimum 20% de la valeur vénale du bien et couvrant également les différents frais est la règle générale.

LES FRAIS LIES A UN ACHAT IMMOBILIER

Tout achat immobilier engendre, en plus du prix d’achat, différents frais qu’il faut prendre en compte dans son calcul global. Certains peuvent représenter une certaine somme, d’autres sont nettement moins conséquents.

1. Les droits d’enregistrement : il s’agit d’un droit fiscal qui est calculé sur le prix de vente du bien immobilier. Le taux du droit d’enregistrement varie selon la région dans laquelle se situe le bien que vous achetez :

- en Région wallonne : ce taux est de 12,5% du prix d’achat ;

- en Région bruxelloise : il s’élève à 10%.

Ce taux peut, selon des modalités qui varient d’une région à l’autre, faire l’objet d’une réduction ou d’un abattement. Ainsi, en Région wallonne par exemple, il est possible de bénéficier d’un taux réduit s’élevant à 6% si l’on remplit une série de conditions : il faut, entre autres, que l’habitation soit dite « modeste » (cela dépend du revenu cadastral) et ne pas encore posséder de bien immobilier.

Notez que certains bien sont soumis à la TVA : il s’agit des biens neufs (ou de moins de 2 ans) pour lesquels vous devez ajouter 21% au prix d’achat. Pour ces biens-là, il n’y a donc pas de droits d’enregistrement.

2. Les frais d’acte de crédit hypothécaire : ces frais dépendent du montant emprunté. Ils comprennent ainsi :

-

Le droit d’enregistrement : il s’agit d’une taxe calculée au taux de 1% de l’affectation hypothécaire

-

Le droit d’inscription hypothécaire : c’est une taxe de 0,30% sur le montant emprunté

-

Les frais et honoraires du conservateur des hypothèques.

-

Les honoraires du notaire : ils sont régis par un arrêté royal, c’est-à-dire que tous les notaires pratiquent les mêmes tarifs. Le rôle du notaire est essentiel dans le cadre d’un achat immobilier et d’un prêt hypothécaire. La TVA est due sur les honoraires du notaire.

-

Les frais divers de l’acte : ils couvrent les autres frais encourus par le notaire pour la rédaction de l'acte (recherches fiscales, extraits cadastraux, certificats hypothécaires, timbres fiscaux...). La TVA est également due sur les frais d’acte.

Calculez rapidement ces différents frais grâce à notre simulateur.

En plus des frais de notaire, comptez aussi les frais de dossier auprès de votre organisme de prêt : ils peuvent varier d’un organisme à l’autre, mais ne peuvent (dans la plupart des cas) pas dépasser 500 €.

Évidemment, tous les frais sont à prendre en compte dans votre calcul, mais n’oubliez pas de considérer également l’avantage fiscal que vous procurera votre achat immobilier ! Le chèque Habitat délivré chaque année sous forme de crédit impôt a lui aussi toute son importance dans la gestion de vos finances.

PRET HYPOTHÉCAIRE ET OUVERTURE DE CRÉDIT

La plupart du temps, un prêt hypothécaire n’est pas un simple crédit, mais bien une ouverture de crédit qui est garantie par une hypothèque. Mais qu’est-ce que cela signifie au juste ?

Lorsque l’on fait un prêt, on emprunte de l’argent. On peut alors utiliser cet argent pour payer un bien pour lequel on n’avait pas les fonds disponibles. On rembourse alors l’organisme de prêt selon des modalités définies (durée de remboursement, montant des mensualités et taux d’intérêt sur la somme empruntée ).

Quand on fait une ouverture de crédit hypothécaire, c’est différent. On fait une ouverture de crédit pour un montant – de 150.000 €, par exemple – qui est garanti par une hypothèque. L’hypothèque porte la plupart du temps, nous l’avons vu, sur le bien que le montant emprunté permet d’acheter. Avec une ouverture de crédit, vous pouvez, après avoir déjà remboursé une partie du montant défini (disons par exemple 20.000 € sur les 150.000 €), emprunter à nouveau un montant inférieur ou égal à 20.000 € pour faire des travaux dans votre maison (comme la rénovation d’une pièce, l’installation d’une piscine, etc.) sans devoir repasser chez le notaire. C’est ce que l’on appelle une reprise d’encours et ce n’est pas valable pour un prêt personnel. Ce nouvel emprunt – cette reprise d’encours – fait alors l’objet d’une nouvelle convention annexe pour le montant réemprunté (au taux en vigueur au moment du nouvel emprunt), mais sans devoir signer un nouvel acte d’affectation hypothécaire. Le système de l’ouverture de crédit a donc pour grand avantage de vous éviter de nouveaux frais d’affectation hypothécaire si vous avez à nouveau besoin d’argent pour votre logement.

NOS CONSEILS POUR BIEN CHOISIR SON CREDIT HYPOTHECAIRE

Si vous envisagez de devenir propriétaire bientôt, prenez les devants. Vous pouvez demander une simulation prêt hypothécaire pour calculer votre capacité d’emprunt dans le cadre d’un crédit hypothécaire . En effet, c’est un moyen de cadrer vos recherches et de ne pas perdre votre temps avec des biens au-dessus de vos moyens. De plus, si vous trouvez le bien immobilier de vos rêves, le vendeur voudra très certainement savoir si vous avez déjà calculé votre capacité d’emprunt et si vous entrez dans les conditions requises pour souscrire un prêt hypothécaire afin de s’assurer que vous êtes vraiment en mesure de l’acheter si c’est votre offre d’achat qu’il retient.

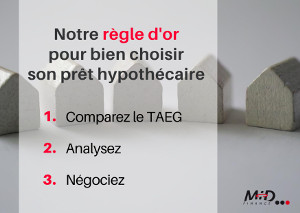

Ne recherchez pas à tout prix le taux le plus bas, mais vérifiez le montant TOTAL que vous allez rembourser grâce au TAEG que les organismes ont l'obligation de vous remettre, celui-ci comprend le montant total de tous les frais que vous devrez prévoir pour l'achat ou le rachat d'un bien (frais de crédit, assurances , ...) . Certains organismes proposent des taux un peu plus bas que les concurrents mais facturent des frais qui dépassent de loin les frais habituels. La prudence est donc de mise.

Notre règle d’or :

- Comparez le TAEG

- Analysez

- Négociez

N’hésitez pas à négocier le taux proposé (dans la mesure du possible) et vous verrez si votre courtier/banquier vous veut uniquement pour votre portefeuille ou au contraire, instaurer une relation durable et commerciale avec vous !

NOUS TRAVAILLONS AVEC:

SIMULATION DE PRET HYPOTHECAIRE

.jpg) Pour vous faire une idée concrète des taux en vigueur basés sur notre baromètre des taux, simulez votre prêt hypothécaire directement en ligne grâce à notre simulateur de crédit situé ci-dessus. Introduisez la somme voulue, choisissez le type de taux ainsi que la durée du prêt et le tour est joué !

Pour vous faire une idée concrète des taux en vigueur basés sur notre baromètre des taux, simulez votre prêt hypothécaire directement en ligne grâce à notre simulateur de crédit situé ci-dessus. Introduisez la somme voulue, choisissez le type de taux ainsi que la durée du prêt et le tour est joué !

Si vous êtes intéressé par notre offre, remplissez le formulaire de demande de crédit en ligne. Vous recevrez une réponse rapidement en ayant toujours l'opportunité de ne pas poursuivre plus loin.

ET LE RACHAT DE PRET HYPOTHÉCAIRE ?

Quand on a un prêt hypothécaire en cours, dans certains cas, il peut être avantageux de le racheter pour diminuer le montant des mensualités, pour profiter d’un meilleur taux, pour y inclure des prêts personnels ou pour obtenir de nouvelles liquidités. Il faut bien se renseigner avant de procéder à un rachat de prêt hypothécaire, car cela engendre toujours de nouveaux frais. Cependant si ces frais sont compensés par un autre avantage, c’est une opération qui peut être judicieuse.

VOTRE PRET HYPOTHECAIRE AVEC MID FINANCE

Chez MiD Finance, chaque demande de prêt hypothécaire est analysée avec le plus grand soin afin de vous proposer la solution la plus appropriée à votre budget.

Chez MiD Finance, chaque demande de prêt hypothécaire est analysée avec le plus grand soin afin de vous proposer la solution la plus appropriée à votre budget.

En tant que courtiers en crédit, nous ne sommes pas liés aux conditions d’un seul organisme financier, mais nous pouvons examiner et rechercher pour vous, parmi les offres de nos différents partenaires pour un prêt hypothécaire, celle qui convient le mieux à votre projet et à votre situation financière.

Nous étudierons ainsi les meilleures solutions afin que vous puissiez concrétiser vos rêves et par la même occasion devenir propriétaire d'un bien immobilier.

Vous avez des questions sur le crédit hypothécaire, la simulation de prêt hypothécaire et ses différents aspects ? N’hésitez pas à nous contacter. Nos spécialistes sont là pour répondre à vos questions.

Simulez votre crédit en ligne

Rapide et sans engagement

« Afin de pouvoir traiter votre demande, le prêteur doit consulter les fichiers de la Centrale des Crédits aux Particuliers de la Banque Nationale de Belgique, ses propres fichiers et éventuellement les fichiers d'Atradius, assureur crédit »